AID Association Initiatives Dionysiennes

AID Association Initiatives DionysiennesAccueil > Politique > Le néolibéralisme est enfin arrivé au terme de sa course

Traduction d’AID pour Les-crises.fr n° 2022-038

Le néolibéralisme est enfin arrivé au terme de sa course

Le néolibéralisme est enfin arrivé au terme de sa course

Par Daniel Finn, traduit par Jocelyne le Boulicaut

mercredi 30 mars 2022, par

AID soutient financièrement le très intéressant site "Les-crises.fr" depuis plusieurs années. Nous avons fait un pas de plus en participant aux traductions des textes anglais quand le site fait appel à la solidarité de ses adhérents. Nous avons donc mandaté une de nos adhérentes, Jocelyne LE BOULICAUT, enseignante universitaire d’anglais retraitée, pour y participer en notre nom et nous indemnisons son temps passé avec notre monnaie interne

Le néolibéralisme est enfin arrivé au terme de sa course

Le 21 Mars 2022 par Daniel Finn

Daniel Finn est le rédacteur en chef de Jacobin. Il est l’auteur de One Man’s Terrorist : A Political History of the IRA.

Entretien avec Cédric Durand, économiste français

Avec l’échec du modèle économique néolibéral, les gouvernements vont devoir assumer une responsabilité accrue dans la gestion économique (Getty Images)

Avec l’échec du modèle économique néolibéral, les gouvernements vont devoir assumer une responsabilité accrue dans la gestion économique (Getty Images)

Le modèle économique néolibéral a échoué et ne peut plus générer de croissance. Les gouvernements vont se trouver contraints de changer d’approche quant à leur gestion économique, ce qui ouvrira des perspectives de lutte plus favorables pour les travailleurs après une génération de repli.

Nombre de gens ont annoncé prématurément la fin du modèle économique néolibéral au cours des dernières décennies. Mais le capitalisme mondial a subi un choc sans précédent au cours des deux dernières années en raison de la pandémie de COVID-19. Ce choc est venu s’ajouter aux problèmes qui subsistaient après la crise de 2008 et à l’aggravation de la crise climatique.

Sommes-nous sur le point d’entrer dans une nouvelle ère économique ? L’économiste français Cédric Durand pense que la réponse est oui, et que les conditions de lutte des travailleurs pour la défense de leurs intérêts vont probablement se retrouver améliorées de façon spectaculaire.

Cédric Durand enseigne à l’Université de Genève et est l’auteur du livre Le Capital fictif : Comment la finance s’approprie notre avenir. Ceci est une transcription éditée d’un épisode du podcast Long Reads de Jacobin. Vous pouvez écouter l’épisode ici (https://shows.acast.com/jacobin-radio/episodes/long-reads-cedric-durand-neoliberalism)

Illustration par Ralph Zabel, pour The Correspondent

Illustration par Ralph Zabel, pour The Correspondent

DF

Dans un article publié l’année dernière, vous avez avancé que « 2021 restera dans les mémoires comme étant le moment où le capitalisme mondial en est venu à se réorganiser par-delà le néolibéralisme, un changement tectonique qui modifiera irrévocablement le terrain de la lutte politique. » Sur quoi fondez-vous cette affirmation ?

CD

Plusieurs facteurs entrent en jeu dans ce grand changement de la régulation du capitalisme. Bien sûr, nous sommes toujours dans la séquence de la crise de 2008. La décennie 2010 a été une décennie de mauvaise gestion, de mauvais résultats économiques et de tensions sociales et politiques partout dans le monde développé. C’est pourquoi, lorsque la pandémie a frappé, elle a accéléré des changements qui étaient déjà en cours.

Le facteur le plus évident réside dans le fait qu’après plusieurs décennies au cours desquelles la stabilité des prix était la première des préoccupations des banques centrales et des responsables politiques, le plein emploi s’est imposé comme la priorité des pouvoirs publics.

Ce qui s’est passé aux États-Unis, où une orientation explicite en faveur d’une économie « haute pression » a été adoptée [Cette formulation signifie que les risques inflationnistes associés à un niveau d’emploi trop élevé sont tenus pour moins graves que ceux induits par un niveau d’emploi trop faible, NdT], est symptomatique de ce changement de configuration.

La question est la suivante : pourquoi les décideurs politiques et les gouvernements ont-ils décidé de s’éloigner du caractère central d’une faible inflation, qui constituait en fait une guerre contre le travail, entraînant une baisse des salaires pendant des décennies ?

Je dirais qu’il y a au moins trois facteurs à considérer, peut-être plus. Tout d’abord, le système financier est aujourd’hui très fortement endetté. En raison de ce haut niveau d’endettement, le risque d’instabilité est grand. Pour les gouvernements, cela signifie qu’il n’est plus possible de relever notablement les taux d’intérêt.

Ce qui signifie en retour que votre seule option est d’essayer de relancer votre économie afin de produire un certain dynamisme. S’attaquer au travail est une voie qu’il est de plus en plus difficile de poursuivre. Cela s’inscrit dans le contexte plus large d’une tendance à long terme à la stagnation économique, et d’une volonté de la part des gouvernements de surmonter cette tendance.

Le deuxième facteur est celui de la Chine. Les tensions géopolitiques internationales jouent en faveur des travailleurs. Si les tensions nationalistes augmentent, les gouvernements doivent s’assurer d’un plus grand consentement en interne, et le fait d’être plus ouvert aux aspirations des travailleurs peut être considéré comme un moyen d’obtenir ce consentement.

Mais il y a quelque chose d’encore plus direct à l’œuvre. Afin de renforcer les capacités industrielles du pays pour que les États-Unis puissent faire face à la concurrence chinoise, le gouvernement américain doit s’impliquer davantage dans l’organisation des entreprises et l’innovation technologique. En ce sens, la Chine travaille à rebours du néolibéralisme, car on ne peut pas simplement dire « laissez le marché se préoccuper de l’innovation ».

Dans la pratique, bien sûr, cela n’a jamais été complètement le cas aux États-Unis — ils n’ont jamais laissé tout cela au marché — mais il y avait quelque chose de cet ordre à tout le moins dans le discours. Et il est nécessaire maintenant que le gouvernement s’implique plus sérieusement dans l’organisation de l’économie.

Neoliberalisme : Comment il est devenu l’ennemi de l’environnement (source:medium.com)

Neoliberalisme : Comment il est devenu l’ennemi de l’environnement (source:medium.com)

Le troisième facteur, pourrait sans doute être la crise écologique, qui met l’accent sur les questions d’infrastructure et de changement structurel, domaines dans lesquels le marché n’est pas du tout performant. Ces trois raisons — des niveaux d’endettement élevés qui bloquent tout retour à l’austérité et imposent de favoriser la croissance, la montée de la Chine et la crise écologique — créent un nouveau paysage dans lequel le pouvoir de négociation des travailleurs s’est considérablement amélioré.

Cela ne veut, bien sûr, pas dire que le gouvernement américain est devenu anticapitaliste au sens propre du terme. Mais il existe des contraintes structurelles qui les obligent à essayer de trouver un nouveau compromis social. Cette situation ouvre un espace stratégique pour les syndicats.

DF

Comment évaluez-vous le programme de politique économique de l’administration Biden jusqu’à présent ?

CD

Je ne vis pas aux États-Unis, donc d’autres personnes pourraient en dire beaucoup plus concernant les détails quotidiens et le développement des politiques de Joe Biden. Mais, depuis l’autre côté de l’Atlantique, voilà ce que je peux dire.

Tout d’abord, nous avons un tournant vers l’économie « à haute pression », et nous pouvons en voir les conséquences en termes de hausse des salaires et de baisse du chômage, et aussi dans ce que certains ont appelé la « grève générale du travail » aux États-Unis, qui se traduit par une plus grande fermeté et une nouvelle disposition des travailleurs à refuser un certain type d’emploi ou des conditions de travail jugées inacceptables. En ce sens, le geste le plus spectaculaire de l’administration Biden a probablement été la décision, au début de l’année 2021, de faire progresser les dépenses publiques.

La deuxième chose qui me semble importante à propos de Biden est une question de discours idéologique. Il y a eu quelques déclarations, par exemple, en faveur de la syndicalisation, ou en faveur de l’augmentation des salaires, ou encore en faveur du renforcement du système de protection sociale.

Même si cette rhétorique ne s’accompagne pas d’actions concrètes — et je sais que les résultats pratiques concernant ce programme ont été plutôt timides jusqu’à présent — en termes d’orientation générale, je pense que cela a du sens. Cela donne le ton d’un nouveau contexte pour la Gauche, ce qui est intéressant après des décennies de néolibéralisme et de politique clintonienne.

C’est un grand succès pour la Gauche : des années d’organisation et de mobilisation politique ont finalement eu un certain impact. En raison de la situation au Congrès américain, il était nécessaire que la nouvelle administration essaie de trouver un équilibre avec l’aile gauche du parti démocrate. Cela représente déjà une victoire. Il reste encore beaucoup à faire, mais nous devons souligner le succès de la Gauche ces dernières années, même si, bien sûr, la situation reste encore aujourd’hui insatisfaisante à bien des égards.

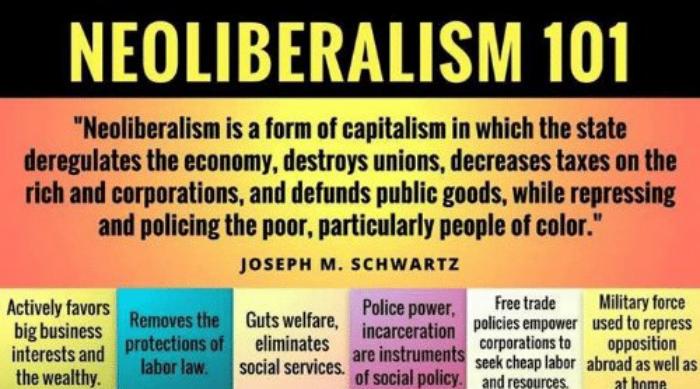

Définition du néolibéralisme par Joseph M Schwartz (Source : Quora)

Définition du néolibéralisme par Joseph M Schwartz (Source : Quora)

DF

Quelles mesures l’Union européenne et ses États membres ont-ils prises pour faire face à la pandémie ? Pensez-vous que ces politiques représentent une rupture nette avec le précédent système de politique économique qui était en place, notamment pendant la crise de la zone euro ?

CD

La principale différence est qu’il n’y a pas eu de retour immédiat aux politiques d’austérité. Nous voyons les débuts de ce type de discours en France et en Allemagne, par exemple, avec l’idée que « la dette devra être remboursée » et ainsi de suite, et nous pouvons nous inquiéter de la possibilité d’un changement rapide. Jusqu’à présent, cependant, les responsables du discours politique dominant ont reconnu qu’ils avaient commis des erreurs majeures pendant la crise de la zone euro, erreurs qu’ils ne veulent pas répéter.

C’est pourquoi il y a eu un fort rebond de l’économie en Europe. Bien sûr, il pourrait être de courte durée, mais il s’agissait d’une expansion très rapide, ce qui était très différent de ce qui s’est passé en 2010, par exemple. Un autre aspect important a été l’ampleur du virage social de l’économie, en particulier en France, ce qui était totalement inattendu quand il s’agit d’un néolibéral autoproclamé tel qu’Emmanuel Macron.

Le niveau de l’intervention des aides sociales en ce qui concerne les salaires a été très élevé, avec des systèmes qui ont permis que les travailleurs perçoivent leur revenu même s’ils étaient inactifs. Les profits et les pertes ont également fait l’objet d’une aide sociale. L’État est intervenu pour garantir les revenus des entreprises privées par le biais de prêts.

En fait, il n’existait pratiquement aucun risque de faillite pour les entreprises. En dépit de l’immense baisse du PIB l’année dernière, la France a connu le plus petit nombre de faillites d’entreprises de son histoire récente. C’est le principal résultat de l’intervention publique massive, qui a permis de préserver la structure existante de l’économie.

Le troisième élément, qui est très intéressant, est ce qui s’est passé au niveau financier. La Banque centrale européenne est intervenue massivement, tout comme la Réserve fédérale l’a fait aux États-Unis. Elle est intervenue pour acheter non seulement la dette publique mais aussi la dette privée des grandes entreprises européennes, ce qui a permis aux actifs financiers d’augmenter leur valeur de façon spectaculaire au cours de cette période.

Le mois de mars 2020 a probablement été le moment le plus surprenant, puisque, alors qu’on assistait à une gigantesque baisse de l’activité économique en raison des confinements, il y avait déjà un fort rebond de la capitalisation boursière dans le mode développé.

Cependant, les principales lignes de fracture du fonctionnement de l’Union européenne sont toujours là. Elles n’ont pas été résolues. Il n’y a toujours pas d’accord en termes de fonctionnement étatique, en termes d’harmonisation fiscale, en termes de politique fiscale au niveau européen. Il y a eu quelques petits pas en ce sens, mais d’un point de vue macroéconomique, ils ne représentent pas grand chose.

Il faut en chercher la raison dans la persistance de désaccords profonds , en ce qui concerne l’UE. Nous en avons pris conscience lors des tensions avec la Pologne, par exemple, concernant la place du droit européen par rapport au droit national.

Mais il y a aussi un débat sur cette question en Allemagne et en France. Il n’y a toujours pas de route claire vers un véritable État fédéral en Europe, ce qui signifie que les lignes de faille de la crise précédente sont toujours là, et nous ne pouvons pas exclure la possibilité de nouvelles crises dans les années à venir.

DF

Après le crash de 2008, de nombreux commentateurs ont commencé à se référer aux travaux de Hyman Minsky sur la financiarisation et à décrire la crise financière comme un « moment Minsky ». Quelles sont, selon vous, les forces et les limites de l’approche de Minsky ?

CD

Personnellement, j’aime beaucoup Minsky. Je pense que son travail est très impressionnant en ce qui concerne sa capacité à comprendre l’instabilité inhérente à la finance capitaliste. L’idée de base de Minsky est la suivante : Au début de tout cycle financier, le risque du système est faible, car les gens sont capables de rembourser leurs prêts et leurs intérêts. Mais dès que la confiance des acteurs dans la stabilité de la situation économique augmente, les gens commencent à prendre plus de risques, au point de ne plus pouvoir rembourser leur dette ou les intérêts, et vous avez alors une crise financière.

Le point principal de Minsky est que le cycle que je viens de décrire n’est pas seulement une question d’acteurs privés prenant plus de risques. Les régulateurs et les autorités publiques prennent également des risques de plus en plus importants au cours du développement du cycle financier. Il y a là un paradoxe que je trouve très intéressant. Plus il y a d’instabilité dans le système, plus l’État intervient pour contenir cette instabilité. Plus l’État est efficace pour contenir l’instabilité, plus le risque s’accroît.

Pour aller dans ce sens, on peut penser à l’histoire récente du capitalisme. Il y a eu des crises financières dans les années 1990, principalement dans les pays en développement, suivies par le krach Internet de 2000. Puis il y a eu le grand krach de 2008, et plus récemment le krach Corona.

Bien sûr, ces crises n’ont pas été directement causées par l’instabilité financière, mais elles sont survenues à un moment où le système était très fragile. Lors de tous ces points de vulnérabilité, les banques centrales et les gouvernements sont intervenus pour renflouer les banques et stabiliser le marché, en achetant des actifs financiers pour garantir les liquidités mondiales.

Le problème est qu’à la suite de ce processus, nous avons un poids croissant des actifs financiers par rapport à l’économie réelle. Cette méga-bulle ne cesse de grossir sans qu’on puisse en voir la fin.

A ce stade, nous atteignons les limites de Minsky, car il ne nous aide pas vraiment à comprendre ce que signifie cette énorme augmentation de la valeur des actifs financiers. Je pense que nous pouvons ici utiliser un concept développé notamment par Susan de Brunhoff, une marxiste française spécialisée dans le domaine de la monnaie et de la finance.

Brunhoff a souligné que les autorités publiques, par leurs actions de soutien au système financier, s’engagent dans un processus de pré-validation du travail social. Toutes les garanties publiques que nous voyons aujourd’hui peuvent être vues comme une manière pour l’État de garantir aux propriétaires d’actifs financiers qu’ils recevront les revenus qu’ils attendent de ces actifs. L’État intervient pour garantir que les rendements qu’ils attendent se matérialiseront.

Cependant, cela devient de plus en plus difficile, parce qu’il y a une discordance entre cette valorisation de la finance et la dynamique réelle de l’économie. Nous sommes actuellement à un stade où nous ne savons pas comment cette pré-validation pourra être maintenue pendant une période plus longue. C’est un problème que Brunhoff a envisagé, en réfléchissant au risque de pseudo-validation — le fait que ces actifs financiers ne puissent pas fournir les rendements qu’ils étaient censés apporter à leurs propriétaires.

Que pouvons-nous dire du risque de pseudo-validation aujourd’hui ? Une option serait d’avoir un krach financier : à un moment donné, les banques centrales et les autorités décident qu’elles ne peuvent plus soutenir des niveaux d’endettement aussi élevés dans l’économie mondiale. Les actifs financiers doivent être réduits à leur juste valeur, ce qui permettra qu’une sorte de krach financier se produise. Je doute que cela se produise, car cela déclencherait une énorme vague d’instabilité dans la société, au-delà du domaine des marchés financiers.

C’est la première option. La deuxième option est, bien sûr, le retour à des niveaux élevés d’inflation, qui pourrait être un moyen de désendetter l’économie, en réduisant le poids de la dette, tant privée que publique, par l’effet de la hausse des prix. Il existe également une troisième option, qui consisterait à ce que l’État intervienne à une échelle encore plus grande pour garantir les rendements des propriétaires financiers.

Cela pourrait, par exemple être le paradigme de BlackRock. Ce dernier est maintenant un propriétaire universel, et il veut être certain d’obtenir les rendements de ses actifs. Mais dans le même temps, l’entreprise est bien consciente des limites de sa capacité à générer des rendements à moyen et long terme, en raison de la lenteur de la dynamique économique. Face à ces défis, BlackRock demande à l’État d’intervenir davantage.

Tout d’abord, elle demande aux banques centrales d’acheter directement des titres, y compris des actions d’entreprises. Mais des entreprises comme BlackRock peuvent aussi demander à l’État de garantir les rendements par le biais de formes de partenariat public-privé. Ces entreprises veulent être directement liées aux infrastructures et en recevoir régulièrement des rendements.

Ils veulent pouvoir investir dans les pays du Sud, par exemple, par le biais d’investissements dits "verts". Mais comme les rendements de ces investissements ne sont pas sans risques, ils veulent que l’État les garantisse. Daniela Gabor a très bien expliqué la dynamique de ce qu’elle appelle le consensus de Wall Street, par lequel l’État garantit les rendements privés du capital financier sur-accumulé.

DF

Qu’est-ce qui a changé dans le rôle de la finance et sa relation avec le pouvoir de l’État depuis le début de la Grande Récession de 2008 ?

CD

Depuis 2008, le secteur financier est dépendant du soutien de l’État et les actifs financiers ont été constamment dopés par des politiques fiscales et monétaires favorables aux entreprises. Dans ce régime, c’est la finance qui dépend de l’État, et non l’inverse.

Avant la crise financière, les États étaient terrifiés à la perspective d’un assèchement des liquidités du marché. Or, la configuration s’est aujourd’hui complètement inversée. La communauté financière est en permanence sous perfusion publique pour assurer les liquidités, la compensation des marchés et la fourniture d’actifs. En ce sens, vous avez un renversement de la relation de pouvoir entre la finance et l’État, en raison du rôle de l’État dans le soutien à la finance depuis la crise de 2008.

DF

Le concept de longues vagues de développement capitaliste est un concept qui a suscité beaucoup d’attention, de la part d’économistes radicaux comme Ernest Mandel mais aussi de personnalités plus classiques comme Carlota Perez et Mariana Mazzucato. Trouvez-vous ce concept pertinent et utile pour votre propre travail, et si oui, comment pensez-vous qu’il s’applique à l’histoire récente du capitalisme ?

CD

Je pense que ce concept est très utile, dans la mesure où il nous renseigne sur la dynamique du capitalisme. Celle-ci n’est pas une dynamique d’équilibre. Plus précisément, c’est une dynamique — qui n’est pas linéaire, pas régulière, pas stable. Elle monte et descend.

Ces hauts et ces bas résultent, bien sûr, des stratégies d’investissement des capitalistes. Mais ces dernières s’inscrivent dans un contexte d’opportunités technologiques et de cadres institutionnels. C’est sur cela que se fonde la théorie des vagues longues. Elle étudie les opportunités offertes par les nouvelles technologies et les nouveaux cadres institutionnels, ainsi que la manière dont le capital peut en tirer parti pour investir.

Cependant, à un certain moment, cette configuration atteint son point d’épuisement. Une fois qu’une configuration est épuisée, on se retrouve avec un manque d’opportunités et de dynamisme dans le système. Le point clé, selon Ernest Mandel, est qu’il n’y a pas de retour automatique à une phase ascendante et expansive de la vague longue.

Quelqu’un comme Carlota Perez est d’accord avec Mandel sur ce point, même si elle ne le cite pas. Elle a expliqué que, pour lancer une nouvelle vague expansionniste, il faut des politiques adéquates pour générer des opportunités technologiques afin d’offrir aux capitalistes des opportunités d’investissement. Je pense que ce cadre est, dans les grandes lignes, très pertinent pour nous aider à comprendre les différentes étapes ou époques du développement du capitalisme.

Mariana Mazzucato au Forum économique mondial de Davos en 2019 (Photo : EPA / Hollandse Hoogte)

Mariana Mazzucato au Forum économique mondial de Davos en 2019 (Photo : EPA / Hollandse Hoogte)

A mon avis, il manque une chose à ce tableau, et c’est le fait que le capitalisme vieillit. J’entends par là que l’espace social, naturel et géographique disponible pour l’expansion de l’accumulation de capital est épuisé, dans le sens où le capitalisme est véritablement mondial de nos jours.

Mais le capitalisme vieillit également dans le sens où toutes les contradictions précédentes s’accumulent dans le système. Lorsque nous utilisons le cadre des vagues longues, nous ne devons pas oublier qu’il y a aussi cette dynamique de vieillissement en cours.

Dans quelle mesure avons-nous la possibilité de relancer une vague longue ? Des gens comme Carlota Perez attendent depuis longtemps une phase de développement fondée sur les possibilités offertes par les nouvelles technologies de l’information, les biotechnologies, etc. Cependant, à leurs yeux, il existe un horizon lumineux, avec une place pour le compromis entre les groupes sociaux, pour permettre à cette phase d’expansion de se concrétiser.

Bien sûr, ce n’est pas vraiment le cas. Il n’y a pas de solution facile pour aller dans cette direction. En particulier, ils ne tiennent pas compte du grand déclin du pouvoir de négociation relatif à la main-d’œuvre au cours de la période précédente, ce qui a limité la possibilité d’établir un compromis dans cette nouvelle situation.

L’autre limite est que vous avez une énorme quantité de capital sur-accumulé en raison de la financiarisation et du surinvestissement dans les activités manufacturières de base dans le monde entier. Ce n’est pas quelque chose qui peut être facilement résolu, même avec des institutions adéquates pour relancer une phase d’expansion du capitalisme.

Toutefois, le succès relatif du capitalisme d’État chinois au cours des dernières décennies, malgré ses faiblesses, plaide en faveur de l’idée qu’avec certains cadres institutionnels spécifiques, il est possible de limiter ou de contrôler la principale contradiction du processus d’accumulation du capital, du moins pendant un certain temps.

Bien sûr, tout le monde est bien conscient des faiblesses de ce système, en particulier en ce qui concerne les secteurs du logement et de la finance. Pourtant, il existe certaines caractéristiques spécifiques de la forme chinoise du capitalisme qui pourraient offrir à d’autres pays une alternative au modèle néolibéral et pourraient donc constituer une voie pour la poursuite de l’expansion du capitalisme, même si je ne parierais pas sur cette possibilité.

DF

Selon vous, qu’est-ce qui caractérise la forme chinoise du capitalisme telle qu’elle a pris forme au cours des dernières décennies, depuis les réformes initiales de la fin des années 1970 ? Quel genre de défi pose-t-elle maintenant aux centres traditionnels du capitalisme avancé en Europe, en Amérique du Nord et au Japon ?

CD

Je ne suis pas un spécialiste de la Chine, mais je suis frappé par trois éléments. Le premier est que la stratégie chinoise est très bien ancrée dans une théorie des inégalités de développement. Le fait que la Chine souffre d’un développement inégal leur a permis de déployer une stratégie de rattrapage.

Ils étaient conscients de leurs avantages en tant que retardataires, ce qui leur a permis de brûler certaines étapes ou de les dépasser et donc de rattraper très rapidement les économies plus développées.

D’un point de vue institutionnel, deux éléments sont déterminants. Le premier est que les dirigeants chinois semblent prendre sérieusement en compte la théorie de la nouvelle politique économique (NEP) de Vladimir Lénine. En fait, ils ont utilisé un concept clé de la NEP en ne perdant pas le contrôle des points stratégiques de l’économie tout au long de la période de réforme.

L’État contrôle le secteur bancaire, la plupart des secteurs des télécommunications, le secteur de la construction, etc. L’implication de l’État est très forte dans les secteurs clés de l’économie. C’est un élément crucial si vous voulez comprendre comment les dirigeants chinois ont pu gérer les contradictions capitalistes et maintenir la croissance pendant une si longue période.

Le troisième élément est quelque chose de plus spécifique concernant les avantages de la planification et l’utilisation de la bureaucratie du parti. En Chine, on a toujours une bureaucratie de planification et elle joue un rôle à deux niveaux.

Premièrement, elle permet à la direction et aux chefs d’entreprise d’anticiper les étapes d’une éventuelle croissance, ce qui les aide à prendre des décisions. C’est un moyen de réduire les incertitudes.

En outre, en raison de la persistance d’un régime politique très dur, on a la possibilité de réagir très rapidement aux décisions politiques des dirigeants. Je vais essayer d’être plus concret.

Si on veut réussir en tant que dirigeant en Chine, on doit non seulement réussir en tant que gestionnaire économique selon les conditions du marché, mais on doit également être capable de proposer sa propre interprétation de l’orientation stratégique de la direction du parti et de la mettre en œuvre.

Ces deux canaux de légitimité et leur interaction donnent au gouvernement chinois un éventail d’outils plus large que celui dont disposent les économies occidentales. Il nous faut mieux comprendre ce qu’il se passe à ce niveau en Chine, mais il y a définitivement quelque chose de spécifique concernant cette forme de société, et ces spécificités expliquent son succès exceptionnel en termes d’accumulation de capital.

DF

Dans quelle mesure pensez-vous que la panique actuelle concernant l’inflation est justifiée, et en quoi les pressions inflationnistes d’aujourd’hui diffèrent-elles de l’expérience des années 1970 ?

CD

Je reste plutôt prudent quant aux perspectives d’inflation. D’une part, je pense qu’une grande partie de ces pressions sont liées aux conséquences immédiates de la pandémie, et maintenant à la guerre en Ukraine. De ce point de vue, elles devraient disparaître au plus vite. Cependant, il faut garder à l’esprit qu’il existe des aspects plus structurels.

Les perspectives pour le mouvement syndical sont actuellement bien meilleures qu’elles ne l’ont été au cours des trois dernières décennies.

L’anticipation de l’inflation s’intensifie en ce moment, ce qui augmente la possibilité d’une nouvelle inflation, c’est là un premier élément.

Le second concerne certains facteurs — en particulier le coût de la transition écologique — qui pourraient faire grimper davantage les prix de plusieurs produits de base, avec des effets d’entraînement pour l’ensemble du système économique. Il y a là quelques possibilités de montée de l’inflation.

Je pense que la partie la plus intéressante de votre question concerne ce qui se passe sur le plan social, et dans quelle mesure cela diffère des années 1970. La poussée inflationniste actuelle est principalement due au fait que les entreprises profitent de conditions saines du côté de la demande.

C’est complètement différent de ce qui s’est passé dans les années 1970, lorsqu’il y a eu un choc des coûts propulsé par la hausse des prix du pétrole, aggravé par une spirale d’inflation des salaires, parce que le mouvement ouvrier était suffisamment fort à l’époque pour négocier des augmentations de ceux-ci.

Ce n’est pas le cas aujourd’hui, même si nous assistons à certaines augmentations de salaires. L’acteur fort en ce moment est le monde des affaires. Ce que nous observons cette fois-ci, c’est une inflation des prix et des bénéfices.

Les entreprises profitent de certains goulets d’étranglement et d’une demande très forte pour augmenter leurs prix et leurs marges. En même temps qu’elles augmentent leurs marges, elles répandent cette pression inflationniste.

Ce diagnostic est très important, car si on prend ce point au sérieux, cela veut dire que les gouvernements doivent réglementer les entreprises s’ils veulent réellement limiter les pressions inflationnistes. Isabella Weber a très bien expliqué ce point récemment.

Le contrôle des prix devrait être un bon moyen de réduire les pressions inflationnistes — bien meilleur qu’une hausse des taux d’intérêt ou qu’un virage vers l’austérité, qui aurait des conséquences négatives très graves sur l’emploi et les conditions de travail.

DF

Si nous commençons à noter, comme vous l’avez expliqué, un changement tectonique dans la nature du capitalisme mondial, quelles implications cela a-t-il pour la lutte de classe et la mobilisation des travailleurs après une génération en retrait ?

CD

Ces implications sont excellentes. Je pense que les perspectives du mouvement ouvrier sont actuellement bien meilleures qu’elles ne l’ont été au cours des trois dernières décennies.

Pendant cette période, nous avons assisté à la chute de l’Union soviétique, à l’ouverture du monde en développement aux marchés mondiaux et à la conversion de la Chine à la mondialisation. Toutes ces forces sont maintenant en recul.

Deuxièmement, la finance est désormais complètement dépendante de l’État. Elle ne peut plus s’affirmer politiquement comme elle le faisait auparavant. Enfin, nous commençons à voir une réduction de la masse ouvrière à l’échelle mondiale.

La diminution de la pression du chômage devrait également aider les travailleurs à s’organiser et à reprendre confiance dans la possibilité de mener des luttes collectives. Le tableau général des contraintes structurelles s’améliore.

C’est ce que j’entends par excellentes conditions. Du côté subjectif, cependant, l’articulation d’une alternative au capitalisme est encore très faible et il y a un énorme travail idéologique à faire pour reconstruire ce projet.

Version imprimable :