AID Association Initiatives Dionysiennes

AID Association Initiatives DionysiennesAccueil > Politique > Taux négatifs au Royaume-Uni et aux États-Unis. Protégez votre (...)

Traduction d’AID pour Les-crises.fr n° 2021-38

Taux négatifs au Royaume-Uni et aux États-Unis. Protégez votre épargne

Taux négatifs au Royaume-Uni et aux États-Unis. Protégez votre épargne

Par Daniel Lacalle, traduit par Jocelyne le Boulicaut

jeudi 8 avril 2021, par

AID soutient financièrement le très intéressant site "Les-crises.fr" depuis plusieurs années. Nous avons fait un pas de plus en participant aux traductions des textes anglais quand le site fait appel à la solidarité de ses adhérents. Nous avons donc mandaté une de nos adhérentes, Jocelyne LE BOULICAUT enseignante universitaire d’anglais retraitée pour y participer en notre nom et nous indemnisons son temps passé avec notre monnaie interne

Taux négatifs au Royaume-Uni et aux États-Unis. Protégez votre épargne

10 février 2020 par Daniel Lacalle

Daniel Lacalle (Madrid, 1967). Docteur en économie et gestionnaire de fonds. Auteur des best-sellers « Life In The Financial Markets » et « The Energy World Is Flat » ainsi que « Escape From the Central Bank Trap ». Collaborateur fréquent de CNBC, Bloomberg, CNN, Hedgeye, Epoch Times, Mises Institute, BBN Times, Wall Street Journal, El Español, A3 Media et 13TV. Titulaire du CIIA (Certified International Investment Analyst) et d’un master en enquête économique et IESE. Source : Daniel Lacalle – 10/02/2021

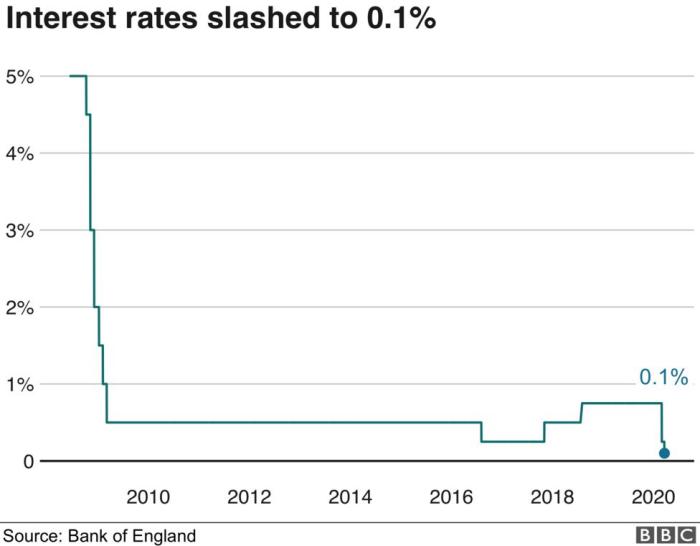

Le taux d’intérêt tombe à 0,1%

Le taux d’intérêt tombe à 0,1%

Des taux négatifs, cela signifie la destruction de l’argent, une aberration économique basée sur les erreurs de nombreuses banques centrales et de certains de leurs économistes qui partent d’un mauvais diagnostic : cette idée selon laquelle les agents économiques ne contractent pas davantage de crédits ou n’investissent pas plus parce qu’ils choisissent de trop épargner et que, par conséquent, l’épargne doit être pénalisée pour stimuler l’économie.

Excusez la franchise, mais c’est une idée ridicule. Ce n’est pas en raison d’un excès d’épargne que l’inflation et la croissance sont faibles, mais à cause d’un excès d’endettement, pérennisant la surcapacité avec des taux bas et des liquidités élevées, et plaçant l’économie dans un rôle de zombie en subventionnant les secteurs à faible productivité et très endettés, tout en pénalisant les secteurs à productivité élevée avec une fiscalité croissante et confiscatoire.

Video NEGATIVE RATES Coming To The US and UK - How To Protect Your Savings

Les preuves concernant les taux négatifs dans l’histoire montrent que ceux-ci ne contribuent pas à réduire l’endettement, mais au contraire qu’ils encouragent cette dernière, de plus ils ne renforcent pas la capacité de crédit des familles, car les prix des actifs non reproductibles (immobilier, etc.) montent en flèche en raison de l’excès de liquidité, et le coût inférieur de la dette ne compense pas le risque plus élevé.

La Banque d’Angleterre a de nouveau réduit ses taux d’intérêt dans l’urgence, afin de soutenir l’économie britannique face à la pandémie de coronavirus.

La Banque d’Angleterre a de nouveau réduit ses taux d’intérêt dans l’urgence, afin de soutenir l’économie britannique face à la pandémie de coronavirus.

La croissance des investissements et celle du crédit ne sont pas freinées parce que les agents économiques n’y connaissent rien ou épargnent trop, mais parce que justement, ils ne sont pas amnésiques. Les familles et les entreprises sont plus prudentes quant à leurs décisions d’investissement et de dépenses parce qu’elles perçoivent, à juste titre, que la réalité de l’économie qu’elles peuvent observer au quotidien ne correspond pas au coût et à la quantité d’argent disponible.

Il est tout à fait faux de penser que les familles et les entreprises n’investissent pas ou ne dépensent pas. Simplement, elles dépensent moins que ce que les planificateurs centralisés voudraient. Toutefois, il ne s’agit pas d’une erreur du secteur privé, mais d’un cas typique d’estimations erronées des planificateurs centraux, celles-ci découlant de la prise en compte des années 2001-2007 comme référence de la demande d’investissement et de crédit, en ignorant ce que ces années étaient réellement : une bulle.

L’argument des planificateurs centraux est basé sur une incohérence : que les taux sont négatifs parce que c’est une exigence du marché, et non parce qu’ils sont imposés par la banque centrale. Si c’était le cas, et si le résultat devait être le même, alors pourquoi ne laissent-ils pas les taux flotter librement ? Parce que c’est une erreur.

Réfléchissez un instant à un type d’investissement, venant d’une entreprise ou d’une décision financière qui serait rentable avec des taux de - 0,5% mais non viable avec des taux de 1%. Ce serait une vraie bombe à retardement. Il n’est pas surprenant alors que les investissements dans les secteurs produisant des bulles augmentent avec des taux négatifs et des actifs financiers non reproductibles, et qu’alors ils montent en flèche.

La dette publique se négocie à des taux artificiellement bas et, au lieu de renforcer les économies, ces taux négatifs augmentent la dépendance des gouvernements à une dette bon marché. Les politiciens abandonnent toute impulsion réformiste et préfèrent accumuler davantage de dette.

La répression financière de la plupart des banques centrales commence par un mauvais diagnostic, qui suppose que la faible croissance et l’inflation inférieure à l’objectif seraient un problème de demande, et non des excès antérieurs, et cela finit par entretenir les bulles qu’elles cherchaient à résoudre.

La politique des taux négatifs ne peut être défendue que par des gens qui n’ont jamais investi ou créé un emploi, car aucune personne ayant travaillé dans le secteur de l’économie réelle ne peut croire que la répression financière amènera les agents économiques à souscrire davantage de crédit et à renforcer l’économie.

Les taux négatifs représentent un formidable transfert de richesse des épargnants et des salaires réels vers le gouvernement et les endettés. Une taxe sur la prudence. La destruction de la perception du risque qui profite toujours aux plus téméraires. Le renflouement des inefficaces.

Les banques centrales ignorent les effets de la démographie, de la technologie et de la concurrence sur l’inflation et la croissance de la consommation, de celle du crédit et de l’investissement. Avec de mauvaises politiques, elles génèrent de nouvelles bulles qui deviennent plus dangereuses que les précédentes.

La prochaine bulle va accroître à nouveau les déséquilibres fiscaux des pays. Pire encore, lorsque les banques centrales se présentent comme l’agent qui inversera l’effet de la technologie et de la démographie, elles créent un risque et une bulle plus importants.

Version imprimable :